Weryfikacja VAT UE w systemie VIES polega na sprawdzeniu, czy numer VAT kontrahenta z innego kraju UE jest aktywny i uprawnia do transakcji wewnątrzwspólnotowych. Wystarczy wybrać państwo członkowskie, wpisać numer VAT i uruchomić wyszukiwanie – system potwierdzi poprawność danych i status firmy w rejestrze VAT UE.

Czego dowiesz się w tym artykule

Szukasz informacji dotyczących weryfikacji VAT UE w systemie VIES? Z tego artykułu dowiesz się:

- Co to jest system VIES i w jaki sposób służy do weryfikacji VAT-UE?

- Jak krok po kroku sprawdzić numer VAT UE kontrahenta?

- Co zrobić, gdy numer VAT UE okazuje się „nieaktywny”?

- Dlaczego branża transportowa powinna szczególnie dbać o weryfikację numerów VAT?

- Jakie konsekwencje niesie użycie błędnego numeru VAT w transakcjach UE?

- Jakie inne metody weryfikacji VAT można stosować poza VIES?

Czym jest VIES VAT?

VIES VAT (VAT Information Exchange System) to narzędzie Komisji Europejskiej służące do weryfikacji numerów VAT UE firm zarejestrowanych do transakcji wewnątrzwspólnotowych. Dzięki wyszukiwarce VIES przedsiębiorcy mają możliwość sprawdzenia poprawności numeru VAT kontrahenta oraz jego aktywność. Potwierdzenie ważności numeru w systemie jest niezbędne, aby bezpiecznie stosować stawkę 0% VAT w handlu wewnątrz UE i uniknąć ryzyka błędów podatkowych.

Jaki jest cel systemu VAT VIES?

Głównym celem systemu VIES (VAT Information Exchange System) jest umożliwienie przedsiębiorcom oraz administracjom podatkowym szybkiej i wiarygodnej weryfikacji numerów VAT UE nadanych firmom działającym w Unii Europejskiej. Dzięki temu narzędziu można potwierdzić, czy kontrahent jest zarejestrowany do transakcji wewnątrzwspólnotowych i ma prawo do stosowania stawki NP lub 0% VAT. VIES wspiera bezpieczeństwo obrotu gospodarczego, ogranicza ryzyko oszustw podatkowych oraz ułatwia poprawne prawidłowe rozliczenie VAT z transakcji wewnątrzwspólnotowych.

Jakie dane zawiera baza VIES?

Baza VIES (VAT Information Exchange System) udostępnia przedsiębiorcom dwie kluczowe informacje:

- Numer VAT UE jest aktywny – podmiot został zarejestrowany jako europejski, aktywny podatnik VAT,

- Numer VAT UE jest nieaktywny – numer nie figuruje w krajowej bazie jako ważny w danym dniu.

Status numeru VAT „nieaktywny” może oznaczać, że numer VAT podmiotów sprawdzanych nie istnieje, nie został aktywowany do transakcji wewnątrzwspólnotowych lub rejestracja jest w toku. W niektórych państwach członkowskich, zgodnie z lokalnymi przepisami, system może dodatkowo udostępnić nazwę i adres firmy powiązanej z numerem VAT UE.

Kiedy należy sprawdzić numer NIP podatnika VAT UE?

Weryfikacja kontrahenta w systemie VIES jest konieczna przede wszystkim w przypadku chęci zastosowania stawki VAT 0% przy wewnątrzwspólnotowej dostawie towarów lub NP przy wewnątrzwspólnotowej dostawie usług. Od informacji o aktywnym statusie numeru VAT podatnika podatku od wartości dodanej zależy zastosowanie właściwej opcji podatkowej:

- Stawki krajowej podatku;

- Stawki 0% lub NP dla transakcji europejskiej;

- Innego niż krajowe miejsce opodatkowania transakcji VAT.

Kiedy sprawdzanie VAT UE w wyszukiwarce VIES jest wskazane?

Sprawdzenie numeru VAT UE w systemie VIES jest wskazane zawsze wtedy, gdy przedsiębiorca planuje lub realizuje transakcję wewnątrzwspólnotową – sprzedaż lub zakup towarów i usług między firmami zarejestrowanymi w różnych krajach Unii Europejskiej. Weryfikacja numeru kontrahenta pozwala upewnić się, że ma on status podatnika VAT-UE, co jest warunkiem zastosowania stawki 0% VAT lub NP. Regularne sprawdzanie VAT UE chroni przed błędami w rozliczeniach i minimalizuje ryzyko podatkowe w obrocie międzynarodowym.

Od czego zależy stawka VAT?

Stawka VAT w transakcjach wewnątrzwspólnotowych zależy m.in. od rodzaju transakcji (towary czy usługi), miejsca ich świadczenia, statusu podatkowego kontrahenta czy też faktu rejestracji do VAT OSS dostawcy. To, czy można zastosować stawkę 0% VAT, stawkę krajową czy NP (nie podlega), wynika z indywidualnej sytuacji danego przedsiębiorcy. Jeżeli nie masz pewności, którą stawkę zastosować – skontaktuj się z nami, a my chętnie pomożemy w prawidłowym rozliczeniu.

Sprawdzenie VAT UE - Jak to zrobić krok po kroku?

Chcąc sprawdzić numer VAT UE kontrahenta należy wykonać następujące kroki:

- Wejdź na oficjalną stronę wyszukiwarki VIES VAT prowadzonej przez Komisję Europejską.

- Wybierz kraj rejestracji kontrahenta z listy rozwijanej.

- Wpisz numer VAT UE, który chcesz zweryfikować.

- Kliknij przycisk „Sprawdź” i poczekaj na wynik.

- Otrzymasz informację, czy numer VAT jest aktywny, czy nieaktywny – w niektórych państwach pojawi się także nazwa i adres firmy.

Ponadto, wynik należy wydrukować lub zapisać jako dowód weryfikacji na potrzeby rozliczeń podatkowych.

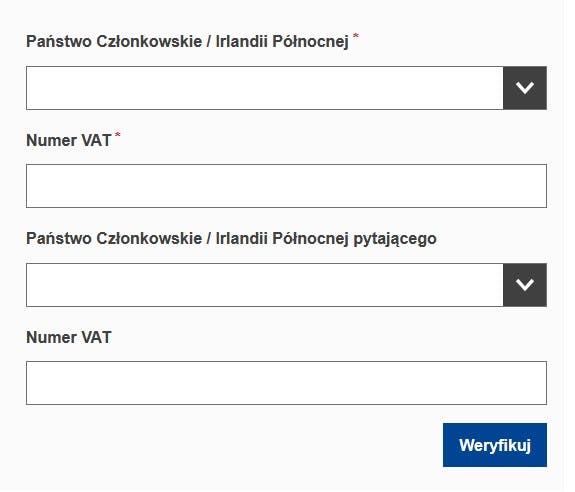

Jak sprawdzić NIP EU? - Krok 1: Wejdź na oficjalną stronę VIES

Pierwszym krokiem jest wejście na oficjalną stronę internetową Komisji Europejskiej z wyszukiwarką VIES. Wyszukiwarka dostępna jest w 23 językach Unii Europejskiej, co umożliwia wybór preferowanego języka interfejsu.

Jak sprawdzić NIP EU? - Krok 2: Wybierz kraj i wprowadź dane kontrahenta

Na drugim etapie weryfikacji w systemie VIES VAT należy wybrać kraj rejestracji kontrahenta z listy dostępnych państw członkowskich UE lub wskazać Irlandię Północną. Następnie należy wpisać numer NIP UE (VAT UE) sprawdzanej firmy, zgodnie z formatem obowiązującym w danym państwie.

Po wprowadzeniu wszystkich wymaganych danych należy kliknąć przycisk "Weryfikuj" lub "Sprawdź". Proces sprawdzania może potrwać kilka sekund, w zależności od obciążenia serwerów Komisji Europejskiej oraz krajowych systemów podatkowych.

Jak sprawdzić NIP EU? - Krok 3: Sprawdź status VAT UE

Ostatnim etapem sprawdzenia VAT UE potencjalnego kontrahenta w wyszukiwarce VIES jest weryfikacja statusu VAT. W tym przypadku możliwe są dwa wyniki:

- Aktywny numer VAT;

- Błędny numer VAT.

Wyszukiwarka VAT VIES

Status VAT UE - Aktywny numer VAT

Pozytywna weryfikacja skutkuje wyświetleniem komunikatu "numer VAT aktywny", co potwierdza, że przedsiębiorca jest zarejestrowany jako europejski płatnik VAT. Taki wynik umożliwia wystawienie faktury bez naliczania VAT dla transakcji wewnątrzwspólnotowych (WDT).

Status VAT UE - Błędny numer VAT

Negatywny wynik weryfikacji oznacza wyświetlenie komunikatu "nieważny numer VAT dla transakcji transgranicznych w obrębie UE". Sytuacja ta wskazuje, że weryfikowany podmiot nie jest obecnie zgłoszony jako czynny podatnik VAT-UE. Przyczyny mogą być następujące:

- Kontrahent nie został nigdy zarejestrowany do VAT-UE;

- Rejestracja znajduje się w trakcie realizacji;

- Podmiot został wykreślony z bazy podatników VAT.

W przypadku negatywnego wyniku istnieje kilka możliwości. Konieczne może okazać się naliczenie VAT na fakturze według stawki obowiązującej w kraju UE sprzedawcy lub nabywcy, jeżeli sprzedawca jest zarejestrowany do VAT OSS. Jeżeli jesteś w sytuacji, gdzie weryfikacja statusu VAT kontrahenta dała negatywny rezultat, zachęcamy do kontaktu! Nasz zespół specjalistów pomoże Ci podjąć właściwą decyzję!

Należy pamiętać, że weryfikacja w VIES potwierdza wyłącznie rejestrację dla celów transakcji europejskich (numer NIP-UE). Nie służy ona do sprawdzania statusu podatnika w zakresie transakcji krajowych czy statusu zwolnienia z VAT.

Aktywny numer VAT

Co zrobić, gdy numer NIP UE jest nieaktywny?

Jeśli system VIES VAT wyświetla status „nieaktywny”, oznacza to, że numer NIP UE nie widnieje w krajowej bazie jako zarejestrowany do transakcji wewnątrzwspólnotowych. W takiej sytuacji należy:

- Ponownie zweryfikować numer VAT – upewnić się, że został poprawnie wpisany,

- Skontaktować się z kontrahentem, aby potwierdzić jego rejestrację do VAT-UE,

- W razie wątpliwości zasięgnąć informacji w krajowej administracji podatkowej.

Jakie są możliwe przyczyny nieaktywnego numeru VAT?

Wśród potencjalnych przyczyn nieaktywnego numeru VAT w wyszukiwarce VIES można wskazać, że:

- Numer VAT UE nie istnieje w krajowej bazie danych;

- Numer nie został aktywowany na potrzeby transakcji wewnątrzunijnych;

- Rejestracja podatkowa nie została jeszcze zakończona;

- Zmiany w statusie podatnika nie zostały zaktualizowane w systemie.

Należy pamiętać, że niektóre kraje UE wymagają osobnej rejestracji dla transakcji wewnątrzwspólnotowych, co nie zawsze jest natychmiast widoczne w systemie VIES.

Jakie są alternatywne metody weryfikacji poza wyszukiwarką VIES?

Poza systemem VIES VAT przedsiębiorcy mogą sprawdzić status kontrahenta na inne sposoby:

- Sprawdzenie numeru w krajowej bazie podatkowej - w Polsce można skorzystać z bazy Ministerstwa Finansów;

- Bezpośredni kontakt z administracją podatkową danego kraju UE;

- Uzyskanie oficjalnego potwierdzenia z urzędu skarbowego.

Jakie są konsekwencję błędnego numeru VAT?

Podanie lub użycie błędnego numeru VAT UE niesie za sobą poważne konsekwencje finansowe. Kontrahent z UE nie może zastosować preferencyjnej stawki 0% VAT lub NP, co oznacza obciążenie polskiego nabywcy podatkiem według stawki obowiązującej w państwie dostawcy lub stawki VAT z kraju UE nabywcy, jeżeli sprzedawca jest zarejestrowany do VAT OSS.

Branża transportowa a weryfikacja VAT UE

Weryfikacja VAT UE ma również kluczowe znaczenie w branży transportowej, w której kontrahentami są bardzo często podmioty z innych krajów UE. Dlatego też, przed nawiązaniem współpracy z potencjalnym partnerem, warto zweryfikować jego unijny numer VAT.

Dzięki temu przewoźnicy i firmy spedycyjne mogą upewnić się, że ich partnerzy biznesowi są zarejestrowani jako czynni podatnicy VAT-UE, co pozwali uniknąć problemów z odliczeniem podatku, błędów w fakturach i ewentualnych sporów z urzędami skarbowymi.

Weryfikacja numeru VAT UE w systemie VIES - podsumowanie

Weryfikacja numeru VAT UE w systemie VIES pozwala sprawdzić, czy numer NIP-UE kontrahenta z Polski lub innego kraju Unii Europejskiej jest aktywny i uprawnia do transakcji wewnątrzwspólnotowych. Potwierdzenie statusu podatnika VAT-UE daje prawo do zastosowania stawki 0% VAT lub NP, a brak takiej weryfikacji grozi dodatkowymi kosztami i problemami podatkowymi.

Sprawdzanie numeru NIP UE w wyszukiwarce VIES - Najczęściej zadawane pytania

Poniżej zebraliśmy pytanie dotyczące tego, jak sprawdzić NIP UE w wyszukiwarce VIES, które najczęściej słyszymy i udzieliliśmy na nie odpowiedzi. Jeśli nie znalazłeś odpowiedzi na interesujące Cię pytanie, skontaktuj się z nami – nasz zespół chętnie udzieli pomoże!

Czym jest podatek VAT (podatek od towarów i usług)?

Podatek VAT (podatek od towarów i usług) to podatek pośredni nakładany na większość towarów i usług na każdym etapie obrotu gospodarczego. W praktyce oznacza to, że jest doliczany do ceny sprzedaży, a jego ciężar ponosi ostateczny konsument. Przedsiębiorcy pełnią rolę pośredników – naliczają VAT na fakturach, a następnie rozliczają go z urzędem skarbowym, odliczając przy tym podatek naliczony przy zakupach.

Jak inaczej nazywany jest numer VAT UE?

Jak sprawdzić numer VAT UE kontrahenta w systemie VIES?

Czym różni się numer NIP od numeru VAT UE?

Jakie są konsekwencje braku aktywnego numeru VAT UE?

Dlaczego warto regularnie sprawdzać własny status w systemie VIES?

Co zrobić, gdy weryfikacja numeru VAT UE kontrahenta w VIES daje wynik negatywny?

Czym jest numer identyfikacji podatkowej UE?

O ile nie wskazano inaczej - treści umieszczone na Evotax.pl są rozpowszechniane na licencji CC BY-NC-ND 4.0 DEED. Rozpowszechniane treści nie mogą być traktowane jako profesjonalne porady prawne lub konsultacje.